Para ayudarle a conocer rápidamente el impacto total de los esfuerzos de IHRSA en defensa de su empresa y del sector, hemos dividido cada tema de esta sección del informe en cinco categorías.

Victoria

Legislación positiva del sector aprobada o legislación negativa del sector evitada gracias a la defensa directa de la IHRSA.

Pendiente

Proyectos de ley que siguen activos mientras la Legislatura de ese estado sigue en sesión.

Favorable

La legislación positiva de la industria que se convirtió en ley.

Construir el impulso

Legislación positiva de la industria que no avanzó hasta convertirse en ley.

Derrota

Legislación negativa que se convirtió en ley a pesar de los esfuerzos de defensa directa de IHRSA.

Desfibrilador externo automático (DEA)

IHRSA apoya la legislación sobre DEA que contiene las protecciones de responsabilidad necesarias -uso y no uso- para los propietarios de los clubes y sus empleados, requisitos de personal razonables para los clubes con y sin personal, y un tiempo de cumplimiento adecuado.

VICTORIA

GeorgiaSB 420-IHRSA supervisó el proyecto de ley 420 del Senado, legislación que habría exigido a los clubes de salud con 500 o más miembros tener al menos un DEA en el lugar durante las horas de trabajo, garantizar que los miembros del personal designados estén capacitados en la RCP y el uso de DEA, y notificar a los servicios médicos de emergencia después de que cualquier persona administró la atención de emergencia a otra persona usando un DEA. El SB 420 fue aprobado en el Senado pero no avanzó en la Cámara. La IHRSA también hizo un seguimiento de

Elproyecto de ley 992 de la Cámara de Representantes, que habría recomendado que los gimnasios tuvieran un DEA en sus instalaciones. La HB 992 fue aprobada por ambas cámaras legislativas en diferentes formas, pero finalmente no se convirtió en ley.

Nueva YorkSB 6357-El proyecto de leydel Senado6357 se presentó por primera vez en 2017 y se trasladó a la sesión legislativa de 2018. Actualmente, solo los clubes de salud con 500 o más miembros deben tener un DEA en las instalaciones y garantizar que al menos un miembro del personal capacitado en RCP y uso de DEA esté presente durante el horario comercial. El proyecto de ley 6357 habría ampliado este mandato a los gimnasios con 50 o más clientes. El SB 6357 no se aprobó durante la sesión legislativa de 2018.

TennesseeHB 94-El proyecto de ley 94 dela Cámara de Representantes se introdujo por primera vez durante la sesión legislativa de 2017 y se trasladó a la sesión legislativa de 2018. Inicialmente requería que las instalaciones con capacidad para 500 o más ocupantes mantuvieran un DEA en las instalaciones y tuvieran al menos un miembro del personal capacitado en RCP y uso de DEA presente durante las funciones públicas. En 2018, el proyecto de ley se modificó para eliminar el requisito de ocupación y aplicarse solo a las instalaciones con 12,000 o más pies cuadrados. IHRSA presentó un testimonio en oposición a HB 94, y finalmente no se aprobó.

PENDIENTE

VirginiaSB 654-IHRSA monitoreó activamente el proyecto de ley del Senado 654 en 2018 y continuará monitoreando el proyecto de ley en 2019. Originalmente, el SB 654 requería que todos los clubes de salud mantuvieran un DEA en las instalaciones, desarrollaran un plan de respuesta de emergencia con los proveedores médicos de emergencia locales y garantizaran que al menos un miembro del personal capacitado en el uso de DEA estuviera presente durante las horas de trabajo. El proyecto de ley SB 654 se modificó finalmente para incluir únicamente la disposición de que los gimnasios tuvieran un DEA en sus instalaciones. Después de que el SB 654 fuera aprobado por el Senado, IHRSA envió una carta a la dirección de la Cámara de Representantes solicitando un lenguaje más claro sobre la responsabilidad. El proyecto de ley fue aprobado por tiempo indefinido (PBI) en la Cámara. Esta acción permitirá al comité reconsiderar la legislación antes de la fecha límite establecida. Aunque este proyecto de ley es probablemente muerto, no puede considerarse una victoria como la sesión legislativa de Virginia continúa en 2019.

CREANDO IMPULSO

El proyecto de ley HB 2278 deMassachusettsexige a los clubes que redacten y ensayen los procedimientos de respuesta a emergencias y garanticen que los DEA sean accesibles y estén bien señalizados. IHRSA apoyó un segundo proyecto de ley de respuesta de emergencia-HB 94-que reforzó las disposiciones de inmunidad para los clubes de salud. Avanzó pero no se aprobó durante 2018.

Rhode IslandS.2698-IHRSA apoyó el proyecto de ley del Senado 2698, legislación que habría ampliado las protecciones de inmunidad a todas las personas que usan u omiten el uso de un DEA durante una situación de emergencia. La ley actual ofrece protección a los clubes de salud y a sus empleados en situaciones de uso y no uso de DEA.

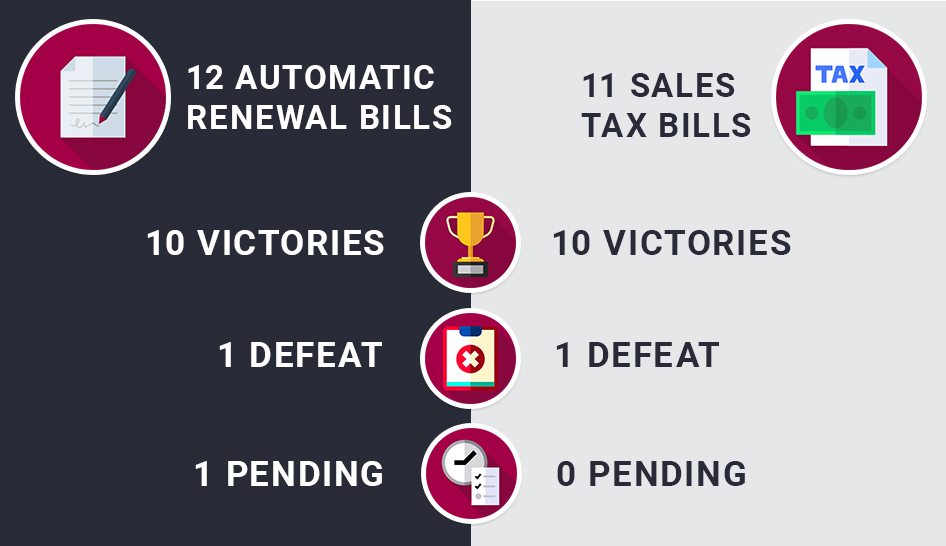

Renovación automática

La IHRSA apoya las disposiciones contractuales que permiten la continuación automática del servicio al final del plazo original sobre una base de mes a mes y a voluntad, ya que ofrece a los consumidores una mayor elección y flexibilidad.

VICTORIA

MinnesotaHF 209-House File 209 se presentó en 2017 y no pasó de la fase de comité en 2018. Si se hubiera aprobado, habría obligado a las empresas que emplean contratos de renovación automática a informar clara y visiblemente al consumidor de la cláusula de renovación automática y del procedimiento para cancelarla en el momento en que el consumidor celebra el contrato, y a notificar al consumidor la cláusula de renovación automática y el procedimiento para cancelarla.

Archivo del Senado 230-IHRSAsupervisó el archivo del Senado 230, la legislación que era sustancialmente similar a HF 209. No avanzó fuera del comité.

Nueva York A.5223-AssemblyBill 5223 propuso que será ilegal para una empresa que renueva automáticamente un acuerdo de consumo para:

- No presentar las condiciones de renovación de forma clara y visible;

- Cobrar al consumidor sin obtener previamente el consentimiento afirmativo del consumidor al acuerdo que contiene las condiciones de renovación;

- No proporcionar un acuse de recibo de las condiciones de renovación y de la política de cancelación de forma que pueda ser conservado por el consumidor.

El proyecto de ley A.5223 se introdujo durante la sesión de 2017 y estuvo activo durante la sesión legislativa de 2018, pero no avanzó fuera de la comisión.

Washington, D.C. Elproyecto de ley20 se presentó por primera vez en 2017, pero se aprobó durante la sesión legislativa de 2018. El proyecto de ley 20 obliga a las empresas que utilizan contratos de renovación automática que se renuevan por un período de un mes o más a revelar los términos de la disposición de renovación automática de una manera clara y visible, a revelar al consumidor que el contrato se renovará automáticamente a menos que el consumidor cancele el contrato, a notificar a los consumidores entre 30 y 60 días antes de la fecha límite de cancelación de la renovación automática, y a proporcionar al consumidor la oportunidad de cancelar la disposición de renovación automática antes de cobrar al consumidor por la continuación del servicio.

Los esfuerzos de promoción directa de IHRSA condujeron a cambios sustanciales en el proyecto de ley 20 que beneficiaron a los clubes. Por ejemplo, la IHRSA colaboró con un grupo de presión y presentó con éxito enmiendas que estipulaban que las empresas podían notificar a los consumidores una disposición de renovación automática mediante una forma de comunicación fácilmente accesible y eliminó una disposición que obligaba a las empresas a recibir el consentimiento afirmativo del consumidor antes de cobrarle por la continuación del servicio. La IHRSA también organizó una campaña de base que permitió a los clubes de Washington, D.C., abogar contra el proyecto de ley.

MarylandHB 1372-La legislatura de Maryland consideró el proyecto de ley 1372 de la Cámara de Representantes, que proponía que las empresas utilizaran contratos de renovación automática:

- Notificar al consumidor, de forma clara y visible, que el contrato se renovará automáticamente a menos que el consumidor lo cancele;

- Recibir el consentimiento afirmativo del consumidor antes de cobrarle por la continuación del servicio;

- Divulgue la política de anulación y los procedimientos para cancelar el contrato.

IHRSA expresó sus preocupaciones con el proyecto de ley a la oficina del Fiscal General y presentó la oposición por escrito a la Comisión de Asuntos Económicos de la Cámara. HB 1372 no avanzó en el Senado y no se convirtió en ley.

Massachusetts HB 3471-IHRSApresentó un testimonio contra el HB 3471 en 2017, y no ganó tracción durante la sesión legislativa de 2018. Se agregó a una orden de estudio en julio, pero no se ha movido desde entonces. Si se aprueba, habría requerido que las empresas envíen una notificación de renovación automática entre 30 y 60 días antes de la renovación.

MissouriHB 2536-El proyecto de ley 2536 requiere que las empresas presenten los términos de los contratos de renovación automática de una manera clara y conspicua, proporcionar a los consumidores un reconocimiento con los términos de la disposición de renovación automática y la política de cancelación, y recibir el consentimiento afirmativo de los consumidores antes de cobrarles por la continuación del servicio. La IHRSA presentó un testimonio en oposición a este proyecto de ley. No salió de la comisión.

Virginia HB 911-LaAsamblea General de Virginia aprobó el proyecto de ley 911, que requiere que las empresas que hacen ofertas de renovación automática presenten los términos de la oferta de renovación automática de una manera clara y conspicua y reciban el consentimiento afirmativo del consumidor antes de cobrar al consumidor por la continuación del servicio. Gracias a los esfuerzos de promoción directa de IHRSA, se concedió a los clubes de salud una exención a la ley HB 911.

West VirginiaSB 368 - El proyecto de leydel Senado368 exigía a las empresas que hicieran ofertas de renovación automática que presentaran las condiciones de la oferta de forma clara y visible, que obtuvieran el consentimiento afirmativo del consumidor antes de cobrarle por el servicio continuo, que se lo recordaran al consumidor al menos 30 días antes de la fecha prevista de renovación del contrato y que informaran al consumidor de cómo cancelar la oferta de servicio continuo de forma que pudiera retenerla. El SB 368 también imponía requisitos de notificación adicionales para las empresas que hicieran ofertas de prueba gratuitas que se renovaran automáticamente. IHRSA presentó un testimonio en oposición a la SB 368 después de que se aprobara en el Senado y comenzó una campaña de promoción de base para involucrar a nuestros miembros de Virginia Occidental. No se aprobó en la Cámara y no pasará a la sesión legislativa de 2019.

WyomingSF 38-IHRSA siguió el expediente 38 del Senado, que exigía que las empresas que utilizaran contratos con disposiciones de renovación automática que hicieran que el contrato fuera ejecutable durante más de 6 meses:

- Informar al consumidor de la disposición de renovación automática de forma clara y visible, utilizando un lenguaje comprensible;

- Notificar al consumidor entre 30 y 90 días antes de que pueda cancelar el contrato.

El expediente 38 del Senado también exigía que las empresas que utilizaran contratos con una disposición de renovación automática que previera un plazo de renovación superior a 12 meses mostraran la disposición en la primera página del contrato. La SF 38 fue derrotada en el Comité de Corporaciones del Senado poco después de que IHRSA presentara su testimonio en oposición a la misma.

PENDIENTE

Nueva JerseySB 2326-El proyecto de leydel Senado2326 se introdujo en 2018 y está activo durante la sesión legislativa de 2019. Requiere que las empresas que utilizan contratos de renovación automática divulguen clara y conspicuamente los términos del contrato de renovación automática, notifiquen al consumidor entre 30 y 60 días antes de que el contrato esté programado para renovarse, e informen al consumidor que el contrato se renovará automáticamente a menos que el consumidor lo cancele. La IHRSA seguirá supervisando el proyecto de ley en la nueva sesión legislativa.

DEFEAT

VermontH.593-El 28 de mayo, el proyecto de ley de la Cámara 593 se convirtió en ley sin la firma del gobernador Phil Scott. H.593 requiere que las empresas que utilizan los contratos de renovación automática que se renuevan por un período de más de un mes revelar los términos de la disposición de renovación automática de una manera clara y visible, recibir el consentimiento afirmativo del consumidor antes de permitir que el contrato se renueve automáticamente, y notificar a los consumidores antes de la fecha de renovación automática o la fecha en que el consumidor debe proporcionar un aviso para cancelar la continuación del servicio. IHRSA presentó un testimonio en oposición a este proyecto de ley y estuvo en contacto con los miembros de la Comisión de Comercio y Desarrollo Económico de la Cámara de Representantes y la Comisión de Desarrollo Económico, Vivienda y Asuntos Generales del Senado a lo largo de la sesión legislativa. H.593 entra en vigor el 1 de julio de 2019.

Protección del consumidor

La IHRSA apoya la legislación de protección del consumidor que protege al público contra el fraude, el engaño y las dificultades financieras, al tiempo que fomenta y alienta la competencia, el trato justo y la prosperidad en la industria de la salud y el fitness.

VICTORIA

Elproyecto de ley 183 deMassachusettshabría permitido suspender la afiliación a quienes quedaran incapacitados durante más de tres meses. IHRSA estaba preocupada porque la ley no incluía ningún límite en la reintegración, que los consumidores podrían abusar del sistema y tratar de restablecer su membresía años más tarde. El lobista de IHRSA se reunió con el patrocinador y IHRSA presentó un testimonio expresando nuestras preocupaciones, y finalmente el proyecto de ley no avanzó.

IllinoisHB 4275-IHRSA, en colaboración con Steve Schwartz del Midtown Athletic Club y otros operadores de clubes del estado, consiguió aprobar el proyecto de ley 4275 de la Cámara de Representantes, por el que se deroga el límite de las cuotas de los operadores. El límite máximo de las cuotas de los socios, de 2.500 dólares al año, no se había modificado en más de 40 años. El proyecto de ley también redujo el plazo inicial de un contrato de servicio a un año, frente al máximo anterior de dos años.

Regulación de los entrenadores personales

La IHRSA trabaja para garantizar que la legislación no limite el acceso de los clubes a los entrenadores personales cualificados, ni haga que los servicios de fitness sean más caros y difíciles de adquirir para los consumidores.

VICTORIA

LouisianaHB 748-IHRSA supervisó y se comunicó con el patrocinador del proyecto de ley de la Cámara 748, que pretendía cambiar la definición de entrenadores personales "con licencia" dentro del estado y restringía el uso del término "certificado". Tras los esfuerzos de la IHRSA, se eliminó el lenguaje problemático.

NebraskaLB 299-Originalmente esto permitió la creación de una junta ocupacional para regular los entrenadores personales (entre otras profesiones) a través de licencias y registros. IHRSA presentó un testimonio por escrito al Comité de Asuntos Gubernamentales, Militares y de Veteranos, lo que llevó a los legisladores a eliminar el lenguaje relativo a las regulaciones para los entrenadores personales. El gobernador firmó LB 299 después de que los legisladores lo aprobaran en el último día de la sesión de 2018.

Vinculación

IHRSA se opone a la legislación sobre fianzas que crea una carga indebida para los negocios de los clubes, al tiempo que no protege al consumidor.

VICTORIA

Hawaii SB 2770-A petición del gobernador, los legisladores de Hawaii estaban decididos a aprobar un proyecto de ley que exigía a los operadores de clubes mantener una fianza de 100.000 dólares, independientemente de la duración del negocio o la salud fiscal. IHRSA presentó repetidamente testimonios para detener esta legislación perjudicial y prevaleció cuando las diferencias entre las versiones de la Cámara y el Senado del proyecto de ley no pudieron resolverse.

Impuesto sobre las ventas

La IHRSA se opone a los impuestos sobre las afiliaciones y los servicios de los gimnasios. IHRSA cree que el gobierno debe fomentar el ejercicio regular y los estilos de vida saludables, no desalentarlos gravando las afiliaciones a los clubes de salud y los servicios.

CREANDO IMPULSO

ConnecticutHB 5019-Después de hablar con el patrocinador del proyecto de ley, IHRSA determinó que el proyecto de ley tenía la intención de eximir a las cuotas de los clubes de salud del impuesto sobre las ventas. El proyecto de ley no lo hizo. IHRSA trabajó con el patrocinador del proyecto de ley para enmendar el proyecto de ley, que finalmente no pasó de la etapa del comité. IHRSA revisará la idea de una devolución del impuesto sobre las ventas en las cuotas de los socios con el patrocinador principal en la próxima sesión. Se estima que la derogación del impuesto estatal sobre las ventas aplicado a los clubes de salud en Connecticut ahorraría a cada club 45.000 dólares al año (basado en la investigación de la industria).

WashingtonSB 6501-Para abordar las preocupaciones de salud pública, particularmente la obesidad y la diabetes, el proyecto de ley del Senado 6501 habría excluido los servicios y actividades de fitness del impuesto estatal sobre las ventas. Desafortunadamente, este proyecto de ley no avanzó y el patrocinador se ha retirado desde entonces, IHRSA está trabajando en la búsqueda de un nuevo patrocinador para 2019. Se estima que la derogación del impuesto estatal sobre las ventas aplicado a los clubes de salud en Washington ahorraría a cada club 46.000 dólares al año (basado en la investigación de la industria).

VICTORIA

CaliforniaSB 993-El proyecto de leydel Senado993 habría exigido a las empresas el pago de un impuesto sobre las ventas por la compra de servicios, añadiendo un impuesto sobre las ventas en las transacciones de servicios entre empresas. El proyecto de ley habría eximido a ciertos tipos de servicios, incluidos los servicios de salud, y las empresas con ingresos brutos de menos de $ 100,000 en los cuatro trimestres anteriores. IHRSA alertó a los miembros del proyecto de ley, que recibió una audiencia, pero no avanzó fuera de la comisión.

El proyecto de leyHB19 deLuisianahabría aplicado el impuesto estatal sobre las ventas del 5% a una larga lista de servicios, incluidos los salones de masaje y los baños de vapor. La IHRSA se puso en contacto con el patrocinador, que se mostró dispuesto a aclarar que el proyecto de ley no estaba destinado a aplicarse a los gimnasios que ofrecen masajes. El proyecto de ley no salió de la comisión.

Georgia HB 543 - Apodada"FairTax Act", el proyecto de ley habría eliminado todas las exenciones del impuesto sobre las ventas y ampliado el impuesto sobre las ventas a los servicios, probablemente a las afiliaciones a gimnasios y servicios de fitness. Este proyecto de ley no avanzó desde el comité. Se estima que si el impuesto estatal sobre las ventas se aplicara a los gimnasios, a cada club de Georgia le costaría aproximadamente 23.000 dólares al año (según las investigaciones del sector).

PennsylvaniaSB 76-Un impulso para eliminar los impuestos sobre la propiedad en todo el estado sigue impulsando propuestas para ampliar el impuesto sobre las ventas para compensar la posible pérdida de ingresos. El proyecto de ley 76 del Senado propuso un impuesto del 7% sobre la membresía y los servicios de los clubes de salud. IHRSA y los clubes de salud de Pensilvania se han opuesto activamente a esta legislación durante varias sesiones. Le costaría a cada club en Pensilvania aproximadamente $ 35.000 por año si el impuesto estatal sobre las ventas se aplicó a los clubes de salud (basado en la investigación de la industria).

Washington SB 5937A-Elproyecto de ley propuso una exención del impuesto sobre las ventas para los miembros de las instalaciones de CrossFit, siempre y cuando la instalación tenga 300 o menos miembros. La posición de IHRSA es que una derogación del impuesto sobre las ventas debe beneficiar a todos los consumidores de fitness. El proyecto de ley no salió del comité. Sin embargo, a raíz de la divulgación de IHRSA, el patrocinador presentó posteriormente el SB 6501, que habría derogado el impuesto sobre las ventas de servicios y actividades de fitness.

Nebraska LB 312 y LB 1084-Aunquelas cuotas de los socios ya están sujetas al impuesto estatal sobre las ventas, los servicios, como el entrenamiento personal, no están actualmente gravados. Dos propuestas, el proyecto de ley 312 y el proyecto de ley 1084, habrían ampliado el impuesto sobre las ventas a la instrucción en actividades recreativas (además de la música y el golf), lo que habría afectado a la aptitud de grupo y el entrenamiento personal. IHRSA presentó un testimonio en oposición a ambas medidas. Finalmente, LB 312 no avanzó desde el comité, ni tampoco LB 1084 a pesar de varias enmiendas al proyecto de ley. Se estima que la derogación del impuesto estatal sobre las ventas aplicado a los clubes de salud en Nebraska ahorraría a cada club 39.000 dólares al año (basado en la investigación de la industria).

OhioHB 177-Miembros de la Cámara de Ohio introdujo una legislación que derogaría el impuesto sobre las ventas en las instalaciones de fitness sin fines de lucro. La posición de IHRSA es que una derogación del impuesto sobre las ventas debe beneficiar a los consumidores en todas las instalaciones de fitness. IHRSA y los clubes miembros de Ohio proporcionaron testimonio en oposición y el proyecto de ley no salió del comité.

West Virginia SB 125 y SB 123-Después deluchar contra diez piezas de legislación, amenazando la actual exención de impuestos sobre las ventas para las membresías de fitness, en 2017, IHRSA y los clubes de Virginia Occidental se enfrentaron a dos propuestas adicionales de impuestos sobre las ventas en 2018. El proyecto de ley del Senado 125, propuso eliminar la exención del impuesto a las ventas de fitness, mientras que el proyecto de ley del Senado 123, propuso eliminar la exención del impuesto a las ventas de fitness y dedicar los ingresos resultantes a los programas de veteranos y los departamentos de bomberos voluntarios. IHRSA presentó un testimonio en oposición a ambas propuestas y ninguna salió del comité, ahorrando al club de salud promedio aproximadamente $ 38,000 por año.

Wyoming-Aunquela Legislatura de Wyoming estaba fuera de sesión, el Comité Conjunto Interino de Ingresos se reunió y creó un proyecto de ley que habría hecho que los servicios de diversión y recreación -incluyendo estudios de baile, escuelas y salones, centros de bolos, centros de acondicionamiento físico, campos de golf públicos y clubes deportivos- estuvieran sujetos al impuesto estatal sobre las ventas a partir de julio de 2018. IHRSA contactó con el comité y presentó un testimonio en oposición al proyecto de ley. El comité decidió no avanzar en el proyecto de ley. IHRSA estima que el proyecto de ley habría costado a cada club 28.000 dólares al año, sobre la base de datos de la industria y un impuesto sobre las ventas del 4%.

Tennessee HB 1736 y SB 1751-Actualmente, los gimnasios de Tennessee están exentos del impuesto sobre las ventas si se cumplen ciertas condiciones, como tener al menos 15.000 pies cuadrados de espacio en las instalaciones. El proyecto de ley 1736 de la Cámara y el proyecto de ley 1751 del Senado habrían sustituido las normas de exención, ofreciendo exenciones sólo a ciertos tipos de instalaciones sin fines de lucro. IHRSA y sus miembros testificaron en oposición al cambio y propusieron que todas las instalaciones de fitness estén exentas del impuesto sobre las ventas. El SB 1751 fue reportado fuera del comité, pero no recibió una votación en el Senado, mientras que el HB 1736 no salió del comité. Si se aprobaba, la eliminación de la exención habría costado a los clubes 49.000 dólares al año.

DEFEAT

KentuckyHB 366-En la undécima hora de la sesión legislativa de 2018 de Kentucky, los legisladores introdujeron y aprobaron un paquete de reforma fiscal que amplió el impuesto sobre las ventas del 6% de Kentucky a 17 servicios seleccionados, incluyendo las membresías de clubes de salud. El proyecto de ley fue redactado durante un fin de semana, presentado y aprobado el lunes siguiente sin ninguna audiencia pública o comentario. El gobernador Matt Bevins vetó la ley, pero fue anulada. Además de ampliar el impuesto sobre las ventas, el proyecto de ley eliminaba los tramos impositivos e imponía un impuesto fijo del 5% a las personas físicas y jurídicas. Es el mayor cambio en el código fiscal de Kentucky desde 2005.