BOSTON, MA-17 de noviembre de 2022-IHRSA, la Asociación Global de Salud y Fitness, ha publicado hoy su último informe de análisis de la industria que describe el estado de la industria que refleja un progreso positivo a través de métricas clave, aunque todavía no se ha recuperado totalmente de la dramática caída provocada por las restricciones y cierres pandémicos.

En 2022 Informe de la IHRSA sobre los consumidores de gimnasios proporciona una herramienta esencial para obtener una comprensión profunda y exhaustiva del estado actual de la industria de la salud y el fitness. Entre los principales usuarios del informe se encuentran los gimnasios y estudios del sector, los líderes del sector financiero y bancario, los socios de seguros, los proveedores del sector, los analistas de inversiones, los promotores de instalaciones y comunidades, y otras personas que supervisan el estado financiero del sector y los puntos de referencia del compromiso de los consumidores. Los datos del informe abarcan un amplio espectro de detalles sobre el comportamiento de los consumidores y las opciones de fitness, los tipos de instalaciones, las opciones de ejercicio, el tamaño y el rendimiento de los locales, las tendencias de los programas y las clases, los datos demográficos de los consumidores y el gasto, entre otras áreas.

El Informe de Consumidores de Clubes de Salud 2022 de la IHRSA fue patrocinado por Optum, una división de UnitedHealth Group, que apoya a la industria del fitness, y se elaboró a partir de respuestas detalladas de 18.000 entrevistas online a consumidores y paneles online propios representativos de la población estadounidense. El análisis de los datos corrió a cargo de L.E.K., una consultora de estrategia global.

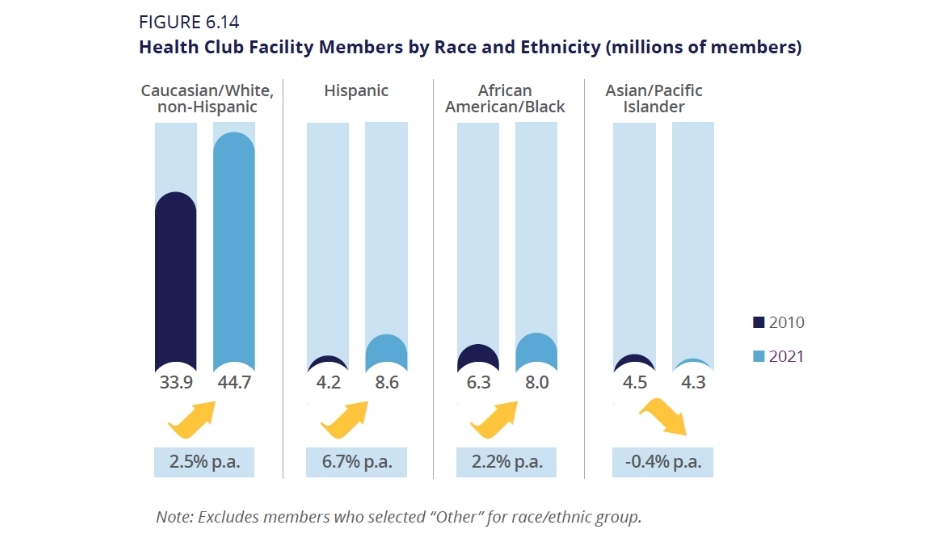

El último informe indica que el número total de consumidores de gimnasios en EE.UU. ascendió a la cifra récord de 76,5 millones, de los cuales 66,5 millones son actualmente socios activos de clubes, estudios, programas y otros lugares similares. Estos miembros son más diversos que nunca, incluyendo un marcado aumento en la participación de los consumidores hispanos, un aumento del 5% en el compromiso Gen Z, y un punto de precio accesible donde el 41% de los miembros pagan menos de $ 25 por mes para acceder a una instalación.